皆さん、

おはこんばんにちは!

kumazoです!

今回も、

不動産・建設業界の企業分析をしていきたいと思います。

不動産業界・建築業界に所属するものとして、

企業分析をすることで、

企業の良いところを自分自身に取り入れていきたいと思います。

いくつかの企業の数字を分析して比べていくことで、

企業の特色がわかるのではないかと思います。

参考資料としては、

決算短信、決算説明資料、EDINET、株探、IRBANKを用いて、

数字の分析をしていきます。

今回は、積水ハウスについて分析していきますので、

よろしくお願いいたします。

1.企業概要

「積水ハウスの企業概要」について解説していきます。

積水ハウスは、

高配当株でも有名ですが、

ハウスメーカーの名前でトップ5にでてくる

名前だと思います。

2022年1月31日で累積建築戸数が2544849戸と日本1位となっております。

事業内容としては、

住宅の設計施工とその周辺の事業一式となっております。

設立 1960年8月

資本金 2025億円

従業員数 15017名

1960年に積水化学工業にハウス事業部を設立。

1961年に積水ハウスB型を発売。

その後アパートタイプや木造、鉄骨、RCなどの

様々な構造に対応した商品を発売。

2015年にはゼロエネルギー住宅を発売。

2021年には「W OSAKA 」ホテルを開業。

日本が戦後焼野原になった住宅不足の時代に

住宅を工業化、モジュール化をして

短期間で住宅を供給することを目的としておりました。

現在では省エネ、ゼロエネとESGに取り組んでおります。

配当利回りが4.26%(2023/02/06時点)ととなっており、

10年以上連続増配を続けております。

大株主は証券会社が上位を占めておりますが、

4番目の積水化学が3.24%を保有しております。

魅力ポイント

- 業界2位の時価総額

- ホテル部門が回復傾向

- 資材上昇も高付加価値へシフトによる価格転嫁可

- 未減配

懸念ポイント

- 資材価格高騰が建設業全体に重荷

- 利益率の悪化

高配当株投資業界で好かれている積水ハウスを

詳しく分析していきたいと思います。

2.売上高

2022年度の総売上高は2兆5895億円と過去最高を更新しております。

リーマンショック、3.11を経て、

コロナショックも踏みとどまり右肩上がりを続けております。

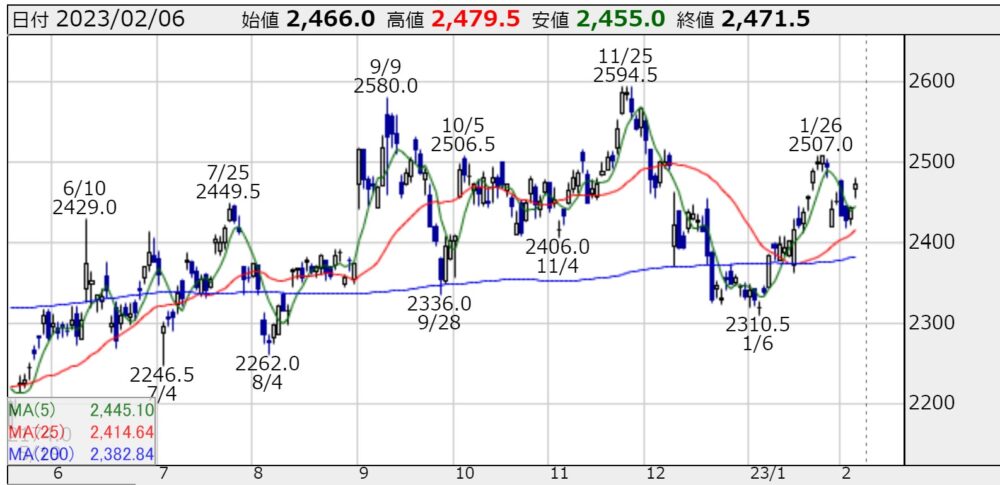

3.株価

月足を見ると2008年を底に右肩上がりを続けております。

日足を見ると、

2022年11月に過去最高を更新、

調整下げも限定的で現在では200日・25日平均線の上で推移しております。

4.EPS

日本の不動産バブル以降、

上下を繰り替えしておりましたが、

リーマンショック、3.11以降、

EPSは右肩上がりとなっております。

アベノミクスの金融緩和と低金利で好調でした。

過去25年の平均EPS成長率を計算すると

約5.8%となっております。

(ウォーレン・バフェットの計算より)

2022年のEPSは過去最高値を付けており、

2023年も更新予測がでております。

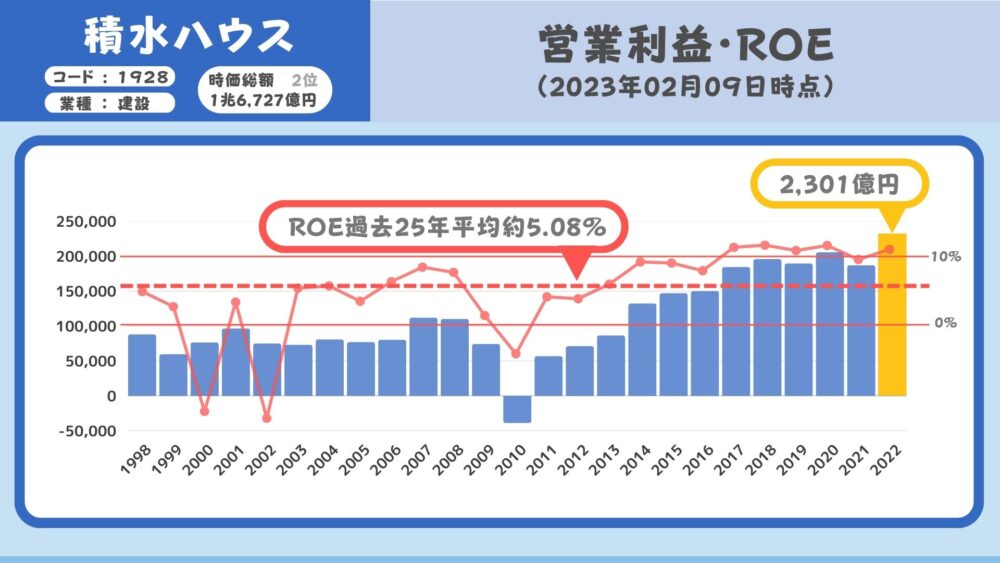

5.営業利益・ROE

日本の不動産バブル以降横ばいだった営業利益は

リーマンショック以降アベノミクスとともに右肩上がり。

コロナショックで一時的に落ち込んだものの、

2022年は過去最高値を付けております。

ROEの過去25年平均は約5.05%と低いですが、

直近だと10%越えで維持しております。

今後、物価高をROEを落とさずに価格転嫁ができるかに

注視が必要です。

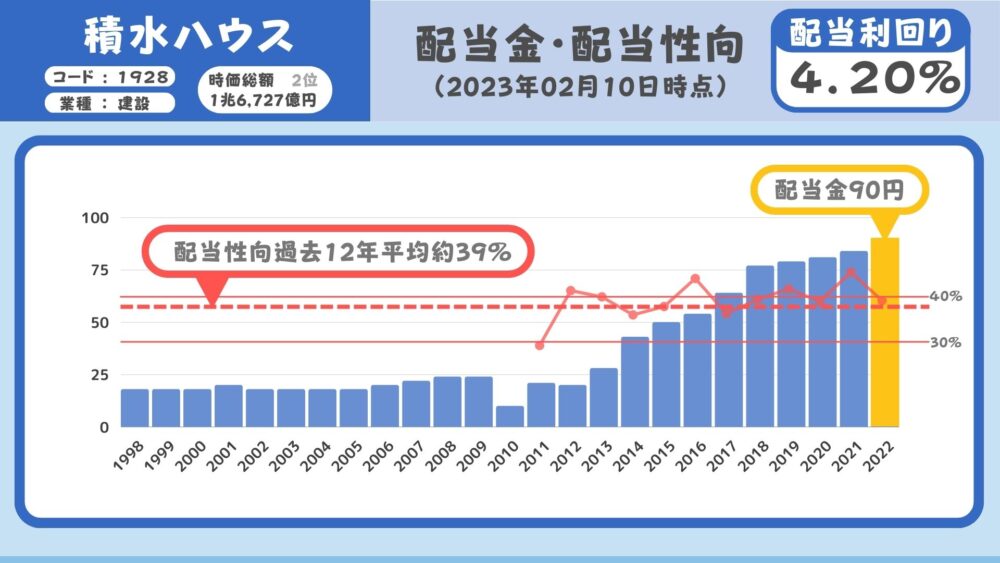

6.配当金

配当金は過去10年非減配で

1株当たり90円となっております。

配当性向は過去12年平均で約39%となっており、

40%前後で推移しております。

配当利回りは2023年2月10日現在、約4.2%となっております。

売上げ規模が2兆円を超える大企業の

4%越え配当は魅力的に見えます。

7.まとめ

住宅建設業で時価総額ランキング2位の積水ハウスですが、

10年非減配の魅力的な高配当銘柄となっております。

しかし、

建設業は物価高や円安の影響を受け、

建材の値段の高騰により利益率の低下が懸念されます。

決算発表の内容では

省エネやデザイン性などにより高級路線への変更により

価格転嫁可能とされていましたが、

どこまで利益率、売り上げを維持できるかに注目していきたいと思います。

引き続き

高配当株×不動産関係会社の分析していきますので、

参考程度に読んでいただければ幸いです。