皆さん、

おはこんばんにちは!

kumazoです!

今回も、

不動産・建設業界の企業分析をしていきたいと思います。

不動産業界・建築業界に所属するものとして、

企業分析をすることで、

企業の良いところを自分自身に取り入れていきたいと思います。

いくつかの企業の数字を分析して比べていくことで、

企業の特色がわかるのではないかと思います。

参考資料としては、

決算短信、決算説明資料、EDINET、株探、IRBANKを用いて、

数字の分析をしていきます。

今回は、ケイアイスター不動産について分析していきますので、

よろしくお願いいたします。

1.企業概要

「ケイアイスター不動産の企業概要」について解説していきます。

正直、

今まで名前を聞いたことのない企業でしたが、

高配当株投資をすることになり、

名前をすごく聞くようになりました。

投資対象銘柄として気になったので企業分析していみたいと思います。

事業内容としては、

戸建分譲事業、注文住宅事業、総合不動産流通事業、アセット事業、

管理事業、宅地造成事業です。

設立 1990年11月

資本金 48億円(2021年9月28日)

従業員数 2078名(2022年4月1日)

1990年に(有)ケイアイプランニング設立

2003年に群馬県内ホームビルダー 住宅販売部門 1位

2006年ケイアイスター不動産(株)へ社名変更

2016年(株)よかタウンの株式取得

2017年(株)旭ハウジング株式取得

2018年(株)フレスコ株式取得

2019年(株)建新株式取得、(株)ハウスライン株式取得

2021年(株)プレスト・ホーム株式取得

設立後M&Aによる会社規模の拡大をしてきております。

配当利回りが6.10%(2022/10/24時点)となっており、

大株主は創業者の塙圭二氏が23.14%を保有しております。

系列会社と推察されるのフラワーリングが21.61%が保有しており、

二者で45%程度の株式を保有しております。

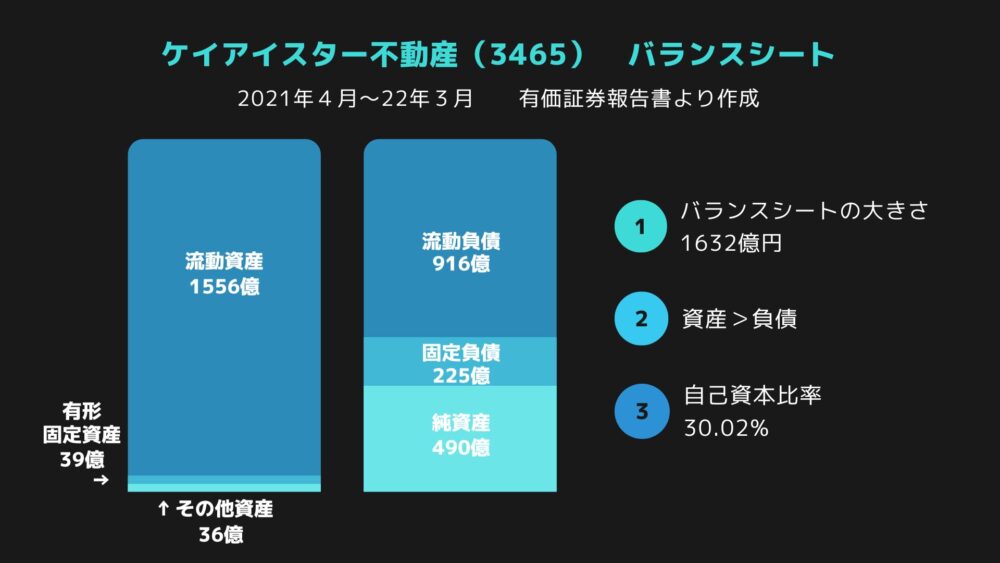

2.バランスシート

「ケイアイスター不動産のバランスシート」について解説していきます。

(2021年4月~22年3月 有価証券報告書より作成しております。

1.バランスシートの大きさは1632億円となり、

これがケイアイスター不動産の資産の大きさとなります。

時価総額は733億円(2022/10/25時点)

2.流動資産の内訳としては、

現金が約430億円、分譲用の土地と建物で約1300億円がメインとなってお ります。

分譲用で建物の割合が高いので(727億円)販売ができる状態となっております。

売上に計上できるか注視が必要ですね。

3.自己資本比率は約30%となっております。

ギリギリ30%をキープしているという感じですね。

昨年より在庫が積みあがっているように思われますので、

分析していきたいと思います。

余談ですが、

先週分析していたタマホームより資産が大きくなっており、

知名度と資産の大きさは別だと思い知らされました。

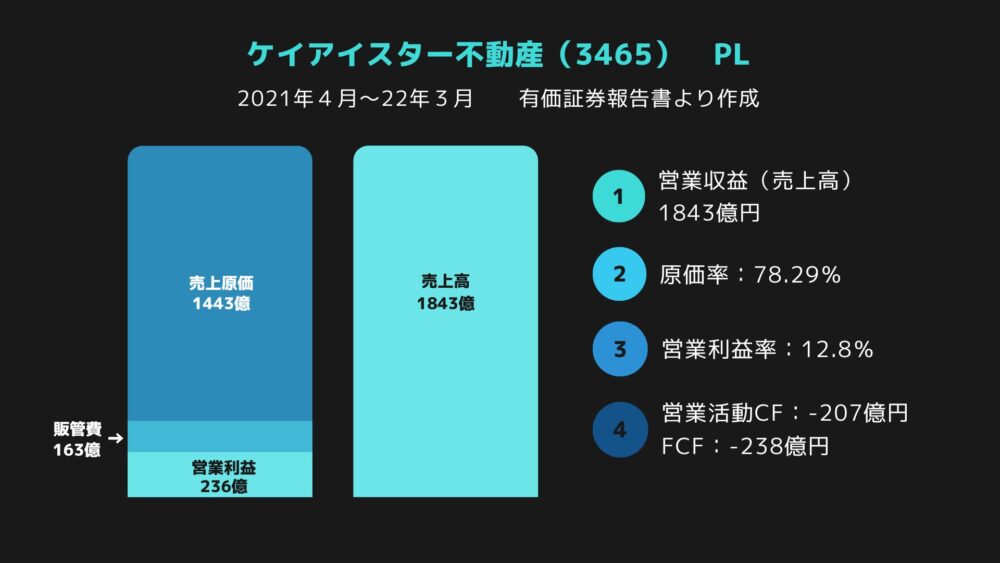

3.損益計算書

「ケイアイスター不動産の損益計算書PL」について解説していきます。

まず、画像の図は、

(2021年6月~22年5月 有価証券報告書・IRBANKより作成しております。)

1.営業収益(売上高)は1843億円

2.売上原価は1443億で原価率は78.29%

3.営業利益は236億円で営業利益率は12.8%

4.営業CFは-207億円でFCFは-238億円

上記のようになっております。

売上の総額が1843億円です。

ほとんどが分譲事業となっており、

全体の1%弱で注文住宅事業があります。

売上原価は1443億円で、

原価率は78.29%です。

営業利益率は12.8%となっております。

かなり高い数値となっております。

他社にない利益率となっております。

営業CFもFCFともに大きなマイナスとなっておりますが、

大胆に投資をすることでスピード成長に積極投資をしているようです。

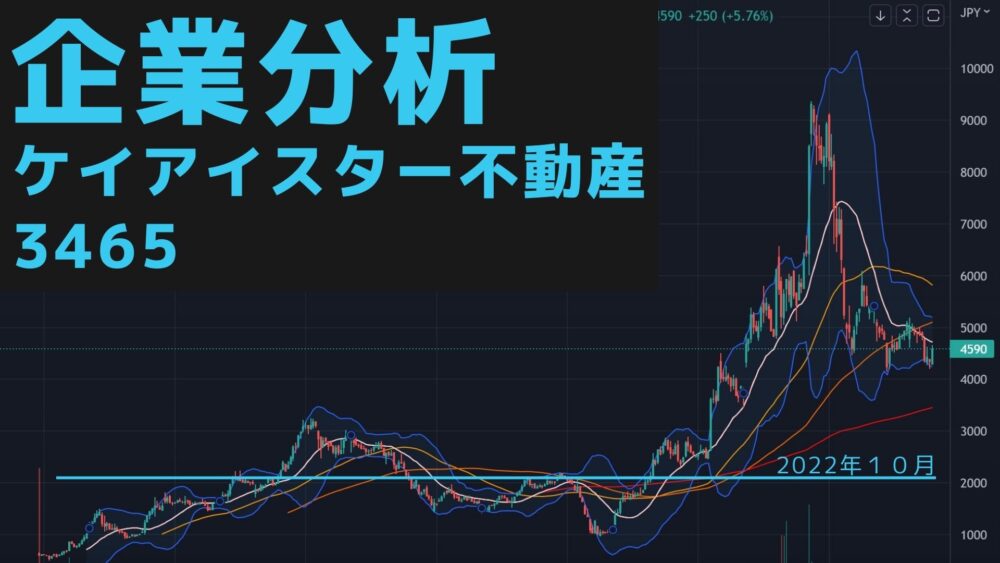

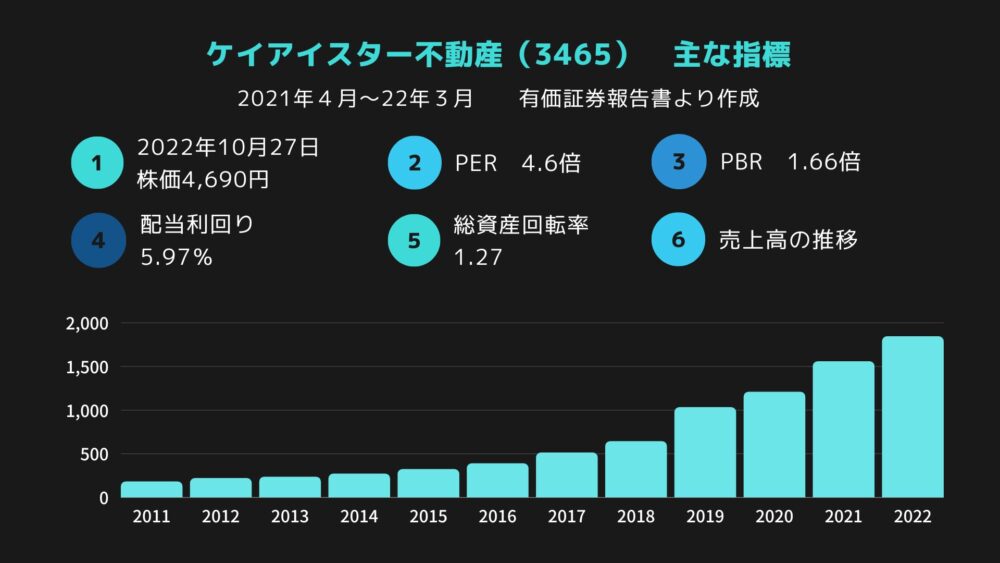

4.株価と指標

「ケイアイスター不動産の株価と指標」について解説していきます。

有価証券報告書と株探のサイトから数値を引用しております。

株価は、

上場以降株価は上昇し、

2018年1月には3245円を付けます。

その後コロナショックで値下がりし、

2020年4月に968円の底を付けます。

そこから大幅上昇し、

2021年11月には過去最高値9370円を付けます。

そこから下落し、2022年10月27日現在4690円となっております。

PER 4.6倍。

日経平均のPER(荷重)だと13倍程度なので、

日経平均よりかなり低め。

PBR 1.66倍。

配当利回りは5.94%で、

高配当となっております。

総資産回転率は1.27となっております。

最後に、

売上高のグラフを掲載しております。

IRBANKの資料によると2011年から綺麗な右肩上がり。

決算資料の中では

引き続き売り上げ高も成長していくと予想しています。

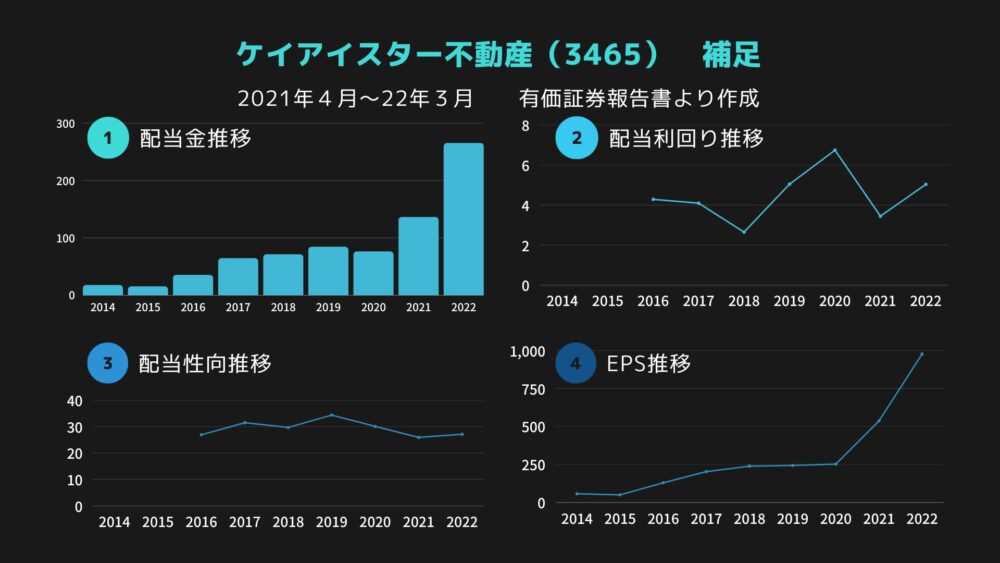

5.配当金

「ケイアイスター不動産の分析補足」について解説していきます。

※内容はIRBANKを引用しております。

今回、

高配当株ということで、

配当金について、

データをまとめてみました。

1.配当金推移について

7年の連続増配を続けております。

2.配当利回り推移について

直近では4%~5%で推移しております。

3.配当性向推移について

配当性向は30%前後で推移しております。

4.EPSの推移について

M&Aを繰り返しているので急激な伸びとなっております。

2023年3月期もEPSの最高値を更新予想が出ております。

つられて増配予想も出ており265円から280円へ増配予想となっております。

M&Aによる急成長と高配当で株価上昇も見込めそうですね。

引き続き、戸建て需要がどこまで出るかを注視しながら

追っていきたいと思います。

6.まとめ

ローコスト住宅メーカーとして

規模を拡大しているケイアイスター不動産。

小規模開発に特化することでローコスト化を実現しています。

現在は、

群馬県を中心の営業から首都圏、東北、関西、九州へと

営業エリアを広げております。

営業エリアを広げる中で

M&Aを行うことで売り上げを急激に伸ばしております。

高配当でありながら、

会社自体も大きくなってきているので、

まだまだ成長余力があるように見受けられます。

高配当銘柄としてもグロース銘柄としても楽しみな企業ですね。

今後も配当金と成長に注視していきたいと思います。

引き続き

高配当株×不動産関係会社の分析していきますので、

参考程度に読んでいただければ幸いです。

少しでも良いと思ってくれたら、

いいねとフォローをよろしくお願いいたします。